З 2 лютого 2026 року Державна служба фінансового моніторингу запустила електронний кабінет суб'єктів первинного фінансового моніторингу (СПФМ) — єдиний канал обміну даними з українськими банками у режимі реального часу. За даними Національного банку, в українській фінансовій системі додаткову перевірку зараз проходить кожна 8 500-та операція — приблизно вп'ятеро частіше, ніж у Європі, де співвідношення становить «один на 40 000». Юристи фіксують: блокування рахунків стало робочим сценарієм, а не винятком — і часто потрапляють під нього не шахраї, а ФОП з нестандартною обліковою картиною.

Запуск е-кабінету СПФМ — кульмінація кількох етапів реформи фінмоніторингу 2025–2026 років. Банки інтегровані з базами Державної податкової служби та Бюро економічної безпеки; кожен «підозрілий» платіж звіряється автоматично за 73 ознаками Національного банку — від суми і контрагента до поведінкових патернів, таких як часта зміна бенефіціарів або ознаки транзитних схем. Закон про інтеграцію з SEPA посилив штрафи для банків, які пропускають сумнівні операції, — тож комплаєнс-служби воліють блокувати «із запасом», ніж ризикувати пропустити нестандартну транзакцію.

Типові тригери 2026 року

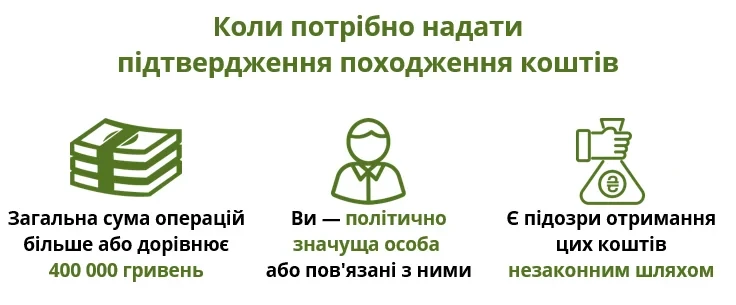

За практикою комплаєнс-підрозділів, найчастіше рахунок потрапляє на додатковий контроль у таких випадках: разовий переказ у п'ять–десять разів більший за середньомісячний обіг; надходження від контрагентів, які виглядають «фіктивними» у відкритих реєстрах; регулярні великі готівкові зняття; перекази на криптообмінники, криптобіржі чи контрагентів з високоризикових юрисдикцій; невідповідність обороту рахунку задекларованим доходам у ДПС — найчастіший тригер саме для ФОП. Окремо спрацьовує відмова клієнта надати пояснення за запитом банку у встановлений строк; сама по собі відмова часто стає самостійною підставою для подальших обмежень або закриття рахунку.

Скільки банк може тримати кошти

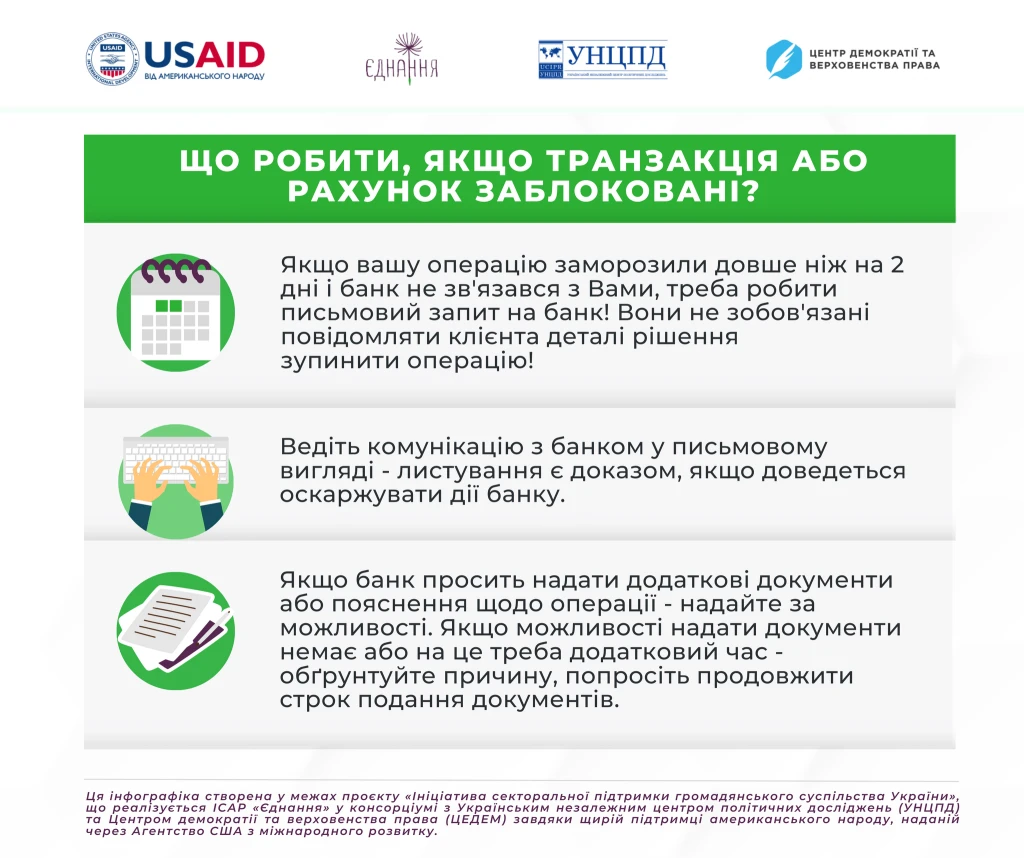

Строки закону однозначні. Зупинення операції за ст. 23 Закону «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» — до двох робочих днів для первинного аналізу; продовження за рішенням Держфінмоніторингу — ще до семи робочих днів. Зупинення у рамках кримінального провадження (за рішенням слідчого судді) може тривати значно довше, до закінчення розслідування. Тимчасове заморожування активів у санкційних справах — на строк дії санкції. Будь-яке тримання рахунку заблокованим понад встановлені строки — це підстава для скарги до НБУ і, при потребі, позову до суду

Що показує судова практика 2025–2026

За минулі півтора роки українські суди сформували вже досить чітку позицію. Банк не може безстроково тримати кошти заблокованими за межами встановлених законом строків — це порушує право власності клієнта (ст. 41 Конституції, ст. 316–319 ЦК України). Клієнт не зобов'язаний «доводити» законність походження коштів у широкому сенсі — достатньо надати первинні документи, що підтверджують економічний сенс конкретної операції. Автоматичне спрацювання тригера фінмоніторингу не є самостійною підставою для відмови у послугах: банк має провести індивідуальну оцінку операції. Нарешті, клієнт має право на компенсацію збитків, завданих незаконним блокуванням (ст. 22, 623 ЦК України).

ФОП як зона ризику

Найчутливіша категорія у 2026 році — підприємці на спрощеній системі. Типовий сценарій: ФОП отримує надходження, які перевищують задекларований дохід, або активно працює з клієнтами-нерезидентами. Банк автоматично отримує дані з ДПС — і, побачивши розбіжність, запускає додаткову перевірку. Профілактика виглядає просто, але з неї рідко починають: тримати звітність у ДПС і оберти рахунку в одному режимі реальності, закривати кожного контрагента письмовим договором з чітким описом послуг, не змішувати особисту картку фізособи з рахунком ФОП, а при роботі з нерезидентами — мати пакет підтверджувальних документів на кожну міжнародну операцію. Для фізосіб найчастіший сценарій блокування — вимога банку пояснити походження коштів: зазвичай коректно підготовлений пакет пояснень знімає питання ще до переходу у судову площину.

Юристи з банківського права urist24.com.ua супроводжують банківські спори — від оскарження відмов у наданні фінансових послуг і повернення списаних коштів до підготовки пояснень для Держфінмоніторингу та захисту інтересів ФОП і фізосіб під час перевірок фінмоніторингу. Результати справ публікуються у розділі Практика.

Фінмоніторинг 2026 року — автоматичний фільтр, під який потрапляє кожна 8 500-та операція. Для звичайного клієнта ключовий момент — мати напоготові первинні документи і оперативно відповідати на запити банку. Для ФОП і бізнесу — системний аудит фінансових потоків і звітності на відповідність реальності. При грамотній юридичній позиції рахунки розблоковують; у тих випадках, коли банк наполягає, — суд визнає дії банку незаконними і присуджує компенсацію.